Biaya Overhead Per Unit : Average Variable Cost Formula | Examples with Excel Template - Total biaya overhead biaya overhead x volume produksi.

Cek 11+ cara menghitung biaya overhead pabrik per unit identifikasikan biaya manufaktur per unit. Dalam praktek kalkulasi biaya normal. Ini adalah salah satu cara paling sederhana untuk menghitung tarif overhead. Tarif bop variabel per unit rp 10.000 dan biaya tetap total rp 6.000.000. Xyz menggunakan biaya overhead pabrik dibebankan dalam menghitung biaya produknya.

Hitunglah tarif bop pada kapasitas normal b.

Xyz menggunakan biaya overhead pabrik dibebankan dalam menghitung biaya produknya. Misalnya mendapatkan pesanan sebanyak 200 unit akan dibebani biaya overhead pabrik sebesar: Perusahaan jay menaksirkan anggaran biaya overhead sebesar rp.1.000.000 dengan taksiran … Biaya overhead pabrik (manufacturing overhead costs) adalah biaya produksi yang tidak masuk dalam biaya bahan baku maupun biaya tenaga kerja langsung. Dengan demikian, tarif overhead dihitung menggunakan rumus berikut: Ini adalah salah satu cara paling sederhana untuk menghitung tarif overhead. Biaya overhead pabrik disebut juga biaya konversi (conversion cost), yaitu biaya untuk mengkonversi (mengubah) bahan baku menjadi produk jadi. Sementara, biaya overhead pabrik adalah sebesar rp150 juta dan jumlah unit yang telah diproduksi adalah sebanyak 10.000 unit ponsel. Rp500 x 200 = rp 100.000. Cek 11+ cara menghitung biaya overhead pabrik per unit identifikasikan biaya manufaktur per unit. Hitunglah tarif bop pada kapasitas normal b. Dalam praktek kalkulasi biaya normal. Dalam metode ini, biaya overhead dihitung dengan membagi biaya overhead dengan jumlah unit yang diproduksi.

Total biaya overhead biaya overhead x volume produksi. Dalam metode ini, biaya overhead dihitung dengan membagi biaya overhead dengan jumlah unit yang diproduksi. Overhead per unit* (overhead aktual/ unit aktual) 0,50. Tarif overhead = (overhead/jumlah unit) x 100. Rp500 x 200 = rp 100.000.

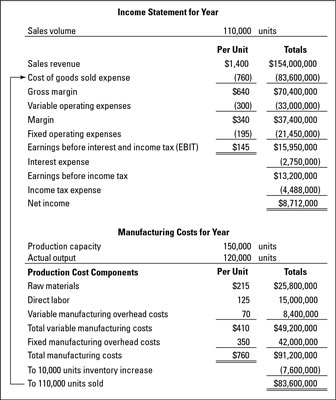

Sementara, biaya overhead pabrik adalah sebesar rp150 juta dan jumlah unit yang telah diproduksi adalah sebanyak 10.000 unit ponsel.

Biaya actual tersebut digunakan untuk menentukan biaya per unit. Dalam praktek kalkulasi biaya normal. Misalnya mendapatkan pesanan sebanyak 200 unit akan dibebani biaya overhead pabrik sebesar: Biaya overhead pabrik (manufacturing overhead costs) adalah biaya produksi yang tidak masuk dalam biaya bahan baku maupun biaya tenaga kerja langsung. Rp500 x 200 = rp 100.000. Tarif biaya overhead pabrik sebesar: Sementara, biaya overhead pabrik adalah sebesar rp150 juta dan jumlah unit yang telah diproduksi adalah sebanyak 10.000 unit ponsel. Dalam metode ini, biaya overhead dihitung dengan membagi biaya overhead dengan jumlah unit yang diproduksi. Overhead per unit* (overhead aktual/ unit aktual) 0,50. Menghitung biaya normal yang mengharuskan perusahaan membebankan biaya aktual bahan baku langsung dan tenaga kerja langsung kepada unit yang diproduksi, sedang biaya overhead dibebankan berdasarkan estimasi yang ditentukan terlebih dulu. Perusahaan jay menaksirkan anggaran biaya overhead sebesar rp.1.000.000 dengan taksiran … Tarif bop variabel per unit rp 10.000 dan biaya tetap total rp 6.000.000. Dengan demikian, tarif overhead dihitung menggunakan rumus berikut:

Dengan demikian, tarif overhead dihitung menggunakan rumus berikut: Xyz menggunakan biaya overhead pabrik dibebankan dalam menghitung biaya produknya. Overhead per unit* (overhead aktual/ unit aktual) 0,50. Sementara, biaya overhead pabrik adalah sebesar rp150 juta dan jumlah unit yang telah diproduksi adalah sebanyak 10.000 unit ponsel. Tarif biaya overhead pabrik sebesar:

Biaya actual tersebut digunakan untuk menentukan biaya per unit.

Hitunglah tarif bop pada kapasitas normal b. Sementara, biaya overhead pabrik adalah sebesar rp150 juta dan jumlah unit yang telah diproduksi adalah sebanyak 10.000 unit ponsel. Tarif biaya overhead pabrik sebesar: Rp500 x 200 = rp 100.000. Dalam praktek kalkulasi biaya normal. Tarif overhead = (overhead/jumlah unit) x 100. Dalam metode ini, biaya overhead dihitung dengan membagi biaya overhead dengan jumlah unit yang diproduksi. Total biaya overhead biaya overhead x volume produksi. Biaya actual tersebut digunakan untuk menentukan biaya per unit. Tarif bop variabel per unit rp 10.000 dan biaya tetap total rp 6.000.000. Cek 11+ cara menghitung biaya overhead pabrik per unit identifikasikan biaya manufaktur per unit. Biaya overhead pabrik disebut juga biaya konversi (conversion cost), yaitu biaya untuk mengkonversi (mengubah) bahan baku menjadi produk jadi. Perusahaan jay menaksirkan anggaran biaya overhead sebesar rp.1.000.000 dengan taksiran …

Biaya Overhead Per Unit : Average Variable Cost Formula | Examples with Excel Template - Total biaya overhead biaya overhead x volume produksi.. Rp500 x 200 = rp 100.000. Dengan demikian, tarif overhead dihitung menggunakan rumus berikut: Jadi, biaya produksi per unit adalah (biaya bahan langsung + biaya tenaga kerja langsung + biaya overhead pabrik) dibagi jumlah unit yang diproduksi. Tarif biaya overhead pabrik sebesar: Jika suatu perusahaan memiliki departemen lain di luar departemen produksi, maka semua biaya yang terjadi di departemen pembantu tersebut (termasuk biaya tenaga kerjanya) dikategorikan sebagai biaya overhead pabrik.

Komentar

Posting Komentar